Odprava mednarodnih sankcij iz Irana je dodala še en vir zalog ogljikovodikov, katerih cene so že precej nizke. Kaj lahko iranska nafta pomeni na trgu zanjo, pa tudi za mednarodne in nacionalne naftne družbe, ki poslujejo na Bližnjem vzhodu?

Potencial Irana

1976 je bilo najboljše leto za naftno industrijo v državi. Iranska nafta je bila stabilno proizvedena v količini 6 milijonov sodčkov na dan, novembra istega leta pa je ta številka dosegla neverjetnih 6, 68 milijona. Takrat so bili večji proizvajalec le Savdska Arabija, Sovjetska zveza in ZDA.

Potem je sledila revolucija in v zadnjih 35 letih iranska nafta ni bila nikoli ekstrahirana več kot dve tretjini vrhunca sredi 70. let (čeprav je imel pri tem pomembno vlogo plin), kljub dejstvu, da so države črnega zlata v zadnjih 15 letih povečala za skoraj 70% - to je veliko več kot sosedje v istem obdobju.

Kljub temu izkušnje iz sedemdesetih let še vedno močno opominjajo, na kaj je po odpravi sankcij sposobna iranska naftna industrija.

Učinkoviti ukrepi

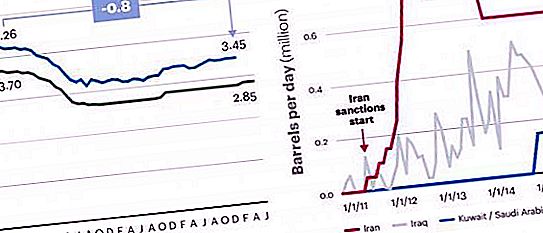

Sankcije ZDA, Evropske unije in ZN, ki so bile državi uvedene od leta 2011, so povzročile znatno zmanjšanje proizvodnje nafte v Iranu. Niso mogli povsem zapreti svetovnih trgov, saj so nekateri glavni potrošniki - Indija, Kitajska, Japonska, Južna Koreja in Turčija - še naprej kupovali znatne količine iranske nafte.

Kljub temu je bil vpliv sankcij pomemben. Zlasti resne omejitve uvoza tehnologije so poslabšale tehnično stanje proizvodnih zmogljivosti, kar je tudi zmanjšalo kakovost iranske nafte. Poleg tega je razširitev prepovedi zavarovanja tankerjev v EU povzročila resne omejitve izvoznega potenciala države, saj več kot 90% svetovnega zavarovanja flote tankerjev ureja evropska zakonodaja.

Končni rezultat je bilo znatno zmanjšanje proizvodnje ogljikovodikov, predvsem zaradi nenačrtovanih zaustavitev s skupno izgubo od 18 do 20% potencialnega obsega proizvodnje od uvedbe sankcij leta 2011. Sankcije za iransko nafto so zmanjšale proizvodnjo za 0, 8 milijona bpd, znesek, ki se zdaj vrača na trg.

Kje iransko olje najde svojega kupca?

Po odpravi omejitev januarja je Iran po uradnih podatkih prodal v Evropo štiri tankere (4 milijone sodčkov), med njimi francosko Total, špansko Cepso in rusko Litasco. To je enakovredno le približno 5 dni prodaje na ravni do leta 2012, ko je bilo evropskim strankam odposlanih 800 tisoč sodčkov na dan. Številni nekdanji veliki kupci, vključno z anglo-nizozemsko lupino, italijansko Eni, grško Hellenic Petroleum in trgovskimi hišami Vitol, Glencore in Trafigura, šele kmalu nadaljujejo s poslovanjem. Pomanjkanje dolarskih poravnav in uveljavljen prodajni mehanizem v drugih valutah ter nepripravljenost bank za posredovanje akreditivov sta postala glavna ovira po odpravi sankcij.

Obenem nekateri nekdanji veliki kupci opažajo, da Teheran ne umiri svojih prodajnih pogojev pred štirimi leti in da kaže večjo cenovno prilagodljivost, kljub preveliki ponudbi nad povpraševanjem in zasegu Irana s strani Savdske Arabije, Rusije in Iraka na evropskem tržnem deležu.

Obeti za leto 2016

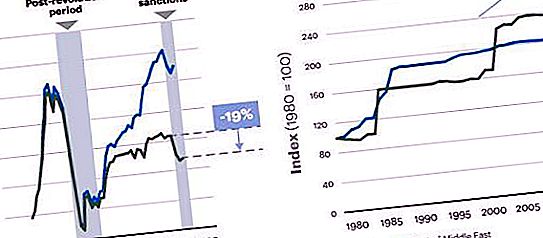

S pristopom k odpravi sankcij je svetovni naftni trg naredil koreniti preobrat, cene pa so se med junijem in avgustom 2015. znižale za 25%. Hkrati so terminske pogodbe NYMEX še naprej kazale na mehko okrevanje, kot so napovedovale tudi nekatere mednarodne agencije Julij in avgust 2015, njihova stabilizacija na približno 45-65 dolarjev za sod, podobno kot v cenovnem razponu od januarja do julija 2015.

Nadaljnja usmeritev gibanja trga ogljikovodikov je v veliki meri odvisna od tega, koliko in kako hitro se poveča iranski izvoz nafte po odpravi sankcij. Glede tega potencialnega povečanja obstajata dve glavni mnenji.

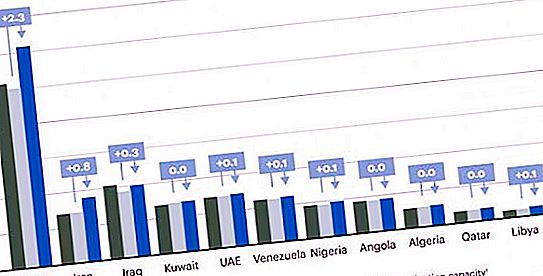

Po eni strani ima Iran po ocenah Mednarodne agencije za energijo (EIA) potencial za povečanje proizvodnje približno 800 tisoč sodčkov na dan, drugi pa le Savdska Arabija. Po drugi strani pa se bo po ukinitvi sankcij v začetku leta 2016 dobava iranske nafte v povprečju povečala za 300 tisoč sodčkov na dan.

Glavni razlog za tako različne ocene je, da slednja daje večjo težo vplivu večletnih omejitev na poslabšanje rudarske infrastrukture Islamske republike, ki zdaj potrebuje nekaj časa za povečanje proizvodnje. Na koncu je iranska nafta od sredine leta 2012 zaradi nenačrtovanih postankov postopoma začela proizvajati manj za 600-800 tisoč sodčkov na dan.

Kako pomembne so te ocene proizvodnje za sodobni svetovni trg s črnim zlatom? Povečanje za 800 tisoč sodčkov na dan je približno 1% današnje celotne svetovne ponudbe nafte, kar je morda dovolj za ostre spremembe stroškov zaradi močne konkurence, ne pa tudi zaradi prenatrpanosti trga. Natančneje, srednjeročno in dolgoročno se cene ogljikovodikov navadno prilagajajo stroškom proizvodnje zadnjega sodčka, da se zadovolji povpraševanje. Dolgoročno nizki stroški nafte zavirajo naložbe v razvoj dražjih polj; na koncu se vodnjaki ustavijo in oskrba se zmanjša. Če se cena dvigne nad mejo, nove naložbe prinesejo dodatne, dražje vire ogljikovodikov.

Glede na premike kotacij nafte v letu 2014 ima trenutni trg manj občutljivo krivuljo stroškov (ker so najdražja dogajanja že donosna). Tako bo majhen vir cenejših dobav veliko manj vplival na ceno kot v zaostrenih pogojih sredi leta 2014.

Zaradi tega model naftnega trga kaže, da bi lahko Iran leta 2016 povečal proizvodnjo za dodatnih 800 tisoč sodčkov na dan. Kotacije blagovne znamke Brent v letu 2016 bodo verjetno še naprej znašale od 45 do 65 dolarjev za sod, kar je skladno s cenovnim koridorjem, ki smo ga že opazovali v celotnem letu 2015.

Kaj se bo zgodilo čez 3-5 let?

Vendar pa je na dolgi rok vpliv donosa Irana morda pomembnejši. V zadnjih nekaj letih smo bili priča odkrivanju novih nahajališč precej nad povprečjem na Bližnjem vzhodu. Država ne more v celoti izkoristiti teh rezerv zaradi omejenega dostopa do zunanjega pretoka tehnologije in izkušenj. Posledično ni padla samo proizvodnja surove nafte, temveč je dokazana raven zalog najvišja v zgodovini države. Hkrati sedanja raven proizvodnje še ni dosegla ravni pokritja z javno porabo.

To je skupaj z dejstvom, da Iran (za razliko od Kuvajta, Savdske Arabije in ZAE) nima zadostnega investicijskega sklada, ki bi nadomestil proračunski primanjkljaj. To pomeni, da bo iransko nafto več izvozila, kar bo posledično odvisno od sposobnosti države, da uporablja potrebne tehnologije in izkušnje.

Regulativni okvir Islamske republike je resna težava tudi za tuje družbe, ki želijo vlagati denar in znanje v energetski sektor države. Iranska ustava prepoveduje tuje ali zasebno lastništvo naravnih virov, sporazumi o delitvi proizvodnje pa so prepovedani z zakonom. MNC in drugi tuji vlagatelji lahko sodelujejo pri raziskovanju in proizvodnji le s pogodbami o odkupu. Te pogodbe so v bistvu enakovredne pogodbam o storitvah, ki zunanjim investitorjem omogoča raziskovanje in razvoj nahajališč ogljikovodikov, pod pogojem, da se bo uprava po začetku proizvodnje vrnila k Nacionalni iranski naftni družbi ali eni od njenih podružnic, ki lahko odkupi pravice do vnaprej dogovorjena cena. Leta 2014 je iransko ministrstvo za nafto objavilo načrte za uvedbo tako imenovanih enotnih naftnih pogodb (IPC), ki delujejo kot skupna podjetja ali PSA s potencialnim trajanjem od 20 do 25 let (dvakrat dlje kot trajanje odkupov). Če bo tovrstna pogodba dovoljena z zakonom, bo privlačnost države kot naložbeni cilj za MNK in druge mednarodne akterje znatno povečana in bo vodila do hitrejšega razvoja zalog ogljikovodikov.

Možnosti za kapitalske naložbe

Po nekaterih ocenah lahko nove naložbe v naslednjih petih letih raziskujejo in pridobivajo nafto v Iranu za 6% na leto (kar je skladno s stopnjo rasti v Iraku v zadnjih nekaj letih) v primerjavi s predvidenim 1, 4-odstotnim povečanjem proizvodnje nafte za Bližnji vzhod kot celota. V tem scenariju, ob predpostavki, da povpraševanje ostaja enako, se cene nafte do leta 2020 lahko gibljejo med 60 in 80 dolarji za sod, medtem ko če ceteris paribus teh dogodkov ne bo, lahko cena znaša 10-15% zgoraj.

V tem cenovnem razredu se naložbe na področjih z višjimi stroški, kot so skrilavec, peščenjak ali polica, verjetno ne bodo vrnili na ravni do leta 2014. Čeprav naj bi se proizvodnja nadaljevala, dokler bodo stroški proizvodnje nafte ostali dovolj nizki, da upravičijo stroške Hitro izčrpavanje takih virov bo zmanjšalo njihov pomen (zlasti v skrivnih vrtinah običajno pridelajo 80% ali več v prvih 3-5 letih). Pod temi pogoji bo dodatna količina iranske nafte, ki vstopa na trg, prizadela proizvodnjo skrilavca v ZDA, nekoliko manj pa na obalnih poljih v Severni in Južni Ameriki, Aziji, Afriki in ruskem Daljnem vzhodu. Hitro izčrpavanje nahajališč Severnega morja bo vodilo do njihove nadomestitve s povečano proizvodnjo v Iranu in, morda, v drugih državah, kot sta Irak in Libija.

Iranska nafta in Rusija

Slaba kakovost ruske surove nafte, ki se dobavlja v vzhodno Evropo, povzroča vedno večjo skrb med potrošniki, saj vodi do zmanjšanja dobičkonosnosti njene rafinerije in finančnih izgub. Vsebnost žvepla v olju, ki se dovaja skozi plinovod Druzhba in skozi terminale v Primorsku in Ust-Lugi, presega 1, 5%, njegova gostota pa se je povečala na 31⁰ API. To ni v skladu s Platt-ovo specifikacijo, po kateri vsebnost žvepla ne sme biti večja od 1, 3%, gostota znamke - ne manjša od 32⁰.

Z nadaljnjim poslabšanjem kakovosti ruskih surovin bodo potrošniki v Evropi raje druge sorte - Kirkuk in Basrah Light ali Iran Light. Kakovost iranske Iran Light je primerljiva s standardom Ural. Gostota te blagovne znamke je 33, 1 ° API, vsebnost žvepla pa ne presega 1, 5%.

Odprava sankcij od Islamske republike zahteva, da mednarodne in nacionalne naftne družbe v regiji pregledajo svoje strateške načrte in upoštevajo izzive in priložnosti naslednjih scenarijev.

Tuje naložbe

Iranska nafta na svetovnem trgu odpira široko paleto potencialnih priložnosti za MNC in druge tuje vlagatelje, zlasti ob odobritvi novih pogodb o IPC. Po nekaj letih omejenega dostopa do zunanje tehnologije in izkušenj iranske rudarske industrije bo potrebna zunanja pomoč, stanje financ države pa nakazuje, da je v njenem interesu odstraniti vse ovire za hitro prejemanje te pomoči.

Medtem ko bo proizvodnja na prvem mestu, se lahko zgodi podobna situacija s prevozom (cevovodi za izvoz naraščajoče količine proizvodnje), kemikalijami (plinsko-kemično krekiranje za izvoz olefinov) in predelavo (za zamenjavo opreme za predelavo nafte ki med sankcijami ni bil posodobljen).

Pred uvedbo omejitev je bil Iran glavni uvoznik naftnih derivatov, zato je zdaj zmogljivosti za rafiniranje mogoče razširiti, da bi zadostili lokalnemu povpraševanju, deloma zaradi nizkega tečaja rija, ki omogoča nadomeščanje uvoza.

Proizvodnja nafte v Iranu in Iraku raste, s stabilizacijo političnih razmer pa načrtujejo njeno povečanje v Libiji, kar bo verjetno okrepilo in razširilo trenutni scenarij poceni nafte. Obstaja več strategij, ki bodo NOC omogočile, da ublažijo posledice tega.

Raziskovanje in proizvodnja

Na voljo so možnosti za zmanjšanje stroškov in izboljšanje učinkovitosti, zlasti tiste, povezane z naftnimi storitvami, izvajalci in drugimi zunanjimi stroški. Z nizkimi cenami ogljikovodikov se svetovne naložbe v raziskovanje in proizvodnjo dragih nahajališč upočasnjujejo, storitvena podjetja imajo presežne proizvodne zmogljivosti in postajajo veliko bolj odprta za spremembo svojih stopenj navzdol. Poleg tega, ko se ključni proizvodi, kot je železova ruda, zdaj kotirajo na najnižjih cenah, lahko z upravljanjem z materiali dosežemo znatno zmanjšanje stroškov. Za NOC na Bližnjem vzhodu, katerih zaloge so še vedno dovolj poceni, da lahko zagotovijo nadaljnje naložbe, je osredotočenost na izboljšanje ponudbe resnična priložnost za znatno zmanjšanje stroškov, ne da bi privabili prave naložbe.