Ne glede na to, kam nameravate vložiti svoj kapital: v prijateljevo podjetje ali v svoje življenje, morate jasno izračunati denar, ki ga boste prejeli v prihodnosti. V ta namen obstaja koncept, ki ga finančniki imenujejo "sestavljene obresti". Seveda obstaja veliko število spletnih kalkulatorjev sestavljenih obresti. Da pa ne bi prišli v lužo, je bolje razumeti metodologijo za izračun tega kazalca sami. Da bi vam pomagali pri tem, je bil napisan ta članek.

Teorija vrednosti denarja v času

Po enem od številnih ekonomskih konceptov se denar sčasoma zmanjšuje. Današnji prispevek, ki stane recimo 1000 dolarjev, bo čez 5-6 let prenehal enako stati.

Toda na vrednost denarja ne vpliva samo časovno obdobje. Obstajajo trije glavni dejavniki, ki lahko vplivajo na realno vrednost denarnega kapitala:

- čas

- inflacija

- tveganje.

Glede na to, da vlaganje vase vključuje dobiček v prihodnosti, je treba izračunati, kakšen bo po dodeljenem časovnem obdobju. Konec koncev, ko vlagatelj vlaga v določeno podjetje, mora čutiti razliko med tem, kaj je vložil in tistim, kar dobi. Za to se uvajata dva osnovna pojma prispevka: trenutna in prihodnja vrednost denarnega kapitala.

Trenutna vrednost denarja

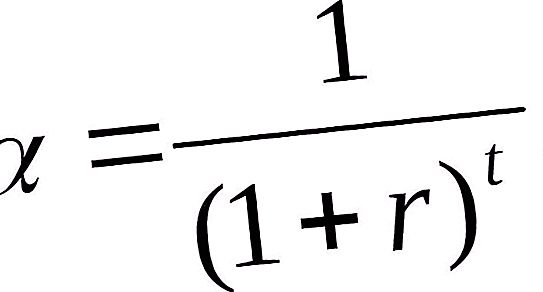

Vložena trenutna vrednost denarne ponudbe je prihodnji finančni dohodek, ki se zmanjša na sedanje časovno obdobje ob upoštevanju ugotovljene obrestne mere. Za določitev trenutne vrednosti denarja je značilen postopek, imenovan diskontiranje. Ker je gradnja nasprotna gradnji, pomaga ugotoviti, koliko denarja je treba danes vložiti, da bomo v 6 letih prejeli 10.000 dolarjev.

Ta preprosta aritmetična operacija se izvede tako, da se prihajajoči denarni tokovi pomnožijo z diskontnim faktorjem.

Kjer: α-diskontni faktor; r diskontna stopnja, deljena s 100%; t - serijska številka leta, za katero se opravi izračun.

Prihodnja vrednost kapitala

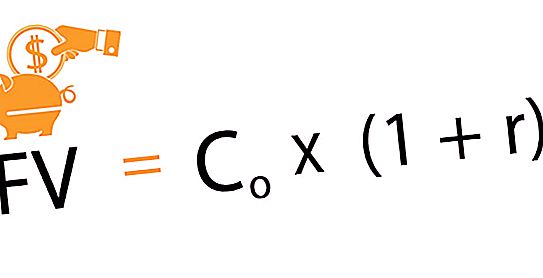

Prihodnja vrednost naložbene enote je znesek, ki izhaja iz naložbe na trenutni datum devetega zneska denarja po dogovorjenem času in določeni obrestni meri. Ta metoda izračunavanja prihodnjega zaslužka se imenuje „povečanje“. To je gibanje iz sedanjosti v prihodnost. Ob upoštevanju dogovorjenega tečaja iz leta v leto se postopno povečujejo začetne naložbe. Tako prva kapitalska naložba sčasoma povečuje svojo vrednost. Pri obravnavanju investicijskih projektov igra obrestna mera vlogo razmerja donosnosti poslovanja.

Naslednja formula se uporablja za določanje prihodnjega dobička za današnje naložbe.

Kje: sočasna naložba; r je obrestna mera; n je dogovorjeno obdobje naložbe.

Način kopičenja je pripeljal do nastanka sestavljenih obresti.

Kaj je sestavljeni interes?

Predstavljajmo si, da ste vložili 12% letno 200.000 rubljev. Prvo leto bo vaš dobiček znašal 24.000 rubljev: 200.000 + 200.000 * 12% = 224.000 rubljev. Vendar pa vi v skladu s sporazumom tega denarja ne vzamete, ampak ga prenesejo v kategorijo depozita in se v drugem letu obresti izračunajo ne na 200.000 rubljev, ampak na 224.000 rubljev itd.

Takšna shema, v kateri se obračunajo obresti od dobička v prejšnjem obdobju, se imenuje sestavljena obresti ali kapitalizacija.

Ta metoda deluje tako pri vlogah kot pri posojilih, če denarja banki v prvih nekaj letih ne nameravate vrniti. Poleg tega se v skladu s sporazumom obresti obračunavajo vsak mesec ali četrtletno ali enkrat na leto.

Funkcije sestavljenih obresti

Pri izvajanju različnih finančnih izračunov se moramo pogosto zateči k reševanju problemov ustvarjanja denarnega toka z razpoložljivimi značilnostmi in ugotavljanja njihove vrednosti. Za poenostavitev izračunov, jih standardizirajte, uporabite izpeljane funkcije sestavljenih obresti, ki prikazujejo dinamiko sprememb stroškov kapitalskih naložb v dodeljenem časovnem obdobju.

Skupaj je 6 takih funkcij:

- Znesek prihodnjih prihrankov, ob upoštevanju sestavljene obrestne mere.

- Prihodnja vrednost ali nabiranje enote v obdobju.

- Trenutna vrednost rente.

- Faktor kompenzacijskega sklada.

- Delno plačilo za amortizacijo enote.

- Faktor obrnitve ali trenutna vrednost enote.

Obseg prihodnjih prihrankov ob upoštevanju sestavljenih obrestnih mer

O tej funkciji sestavljenih obresti smo razmišljali zgoraj, ko je šlo za prihodnje stroške kapitala in rasti. Pri določanju prihodnjega dobička se kot osnova upoštevajo: začetna naložba, obrestna mera posojila in obdobje, za katero se zagotavljajo naložbe.

Prihodnja vrednost anuitete

Omogoča določitev povečanja varčevalnega računa, ki vključuje redne prispevke vlagatelja, za katere se v določenem časovnem intervalu zaračuna odstotek.

Izračuna se po naslednji formuli:

FVA = M * ((1 + r) n - 1 / r, kjer: FVA - prihodnja cena denarja; M - znesek stalnega plačila; r - obrestna mera; n je časovno obdobje.

Če torej plačujete 1500 rubljev vsak mesec v treh letih po stopnji 15%, potem bo na podlagi rezultatov vseh plačil vaša bodoča cena stalnih plačil 67.673 rubljev.

Redni enaki prispevki

Faktor kompenzacijskega sklada prikazuje znesek prispevka, ki ga je treba redno plačevati, da se na koncu določenega obdobja pridobi načrtovani znesek z obrestnimi obrestmi.

Za izračun morate uporabiti formulo:

M = FVA * r / ((1 + r) n - 1).

Kot vse formule, povezane z izračunom denarnih tokov, tudi ta enostavno izhaja iz prejšnje.

Če nameravate stanovanje kupiti po šestih letih, katerega stroški so, grobo rečeno, 1.000.000 ameriških dolarjev, potem morate ob fiksni letni obrestni meri 15% banki plačati 8.645 USD mesečno.

Reverzijski faktor

Ta sestavljena interesna funkcija je obratna prvi. Izračun se izvede po naslednji formuli:

PV = FV / (1 + r) n, kjer: PV je začetni prispevek; FV - prihodnji sprejem; r- obrestna mera; n je število let (mesecev).

Ta funkcija daje predstavo o tem, koliko morate danes vložiti, da dobite zajamčen dobiček pod danimi pogoji (obdobje in odstotek).

Na primer, trenutna vrednost 20.000 rubljev, ki naj bi jo prejeli po 4 letih po letni stopnji 15%, bo 11.435 rubljev.

Poštena vrednost redne rente

Dokazuje stroške rednih plačil do zdaj. Prve prejemke pričakujemo konec prvega leta, meseca, četrtletja in naslednje - na koncu vsakega naslednjega časovnega intervala.

Formula izračuna je naslednja:

PVA = M * (1 - (1 + r) -n) / r.

Preprost primer, kjer se uporablja ta tehnika, je lahko situacija, v kateri je treba določiti velikost posojila, dano za določeno časovno obdobje, po določenih obrestnih merah in mesečnih plačilih banki.

: ocene, cena")