Proračunska priprava podjetja je bistvena sestavina finančnega načrtovanja, z drugimi besedami, postopek določanja ukrepov, povezanih z ustvarjanjem in uporabo finančnih virov v prihodnosti. Finančni načrti lahko zagotovijo medsebojno povezanost stroškov in dohodka na podlagi medsebojne povezanosti kazalcev, ki kažejo na razvoj strukture s svojimi finančnimi viri.

Pojem in bistvo kategorije

Za začetek je priporočljivo razmisliti o konceptu in bistvu proračuna podjetja. Proračun je treba razumeti kot finančni načrt, dokument, ki ga je mogoče izraziti v denarnih in fizičnih enotah. To je nekakšno orodje za upravljanje stroškov, dohodka in likvidnosti podjetja.

Proračun podjetja ni nič drugega kot načrt količinskega tipa v denarnem smislu, katerega priprava in sprejetje se izvede pred začetkom določenega obdobja. Praviloma prikazuje višino načrtovanega dohodka in izdatke, ki bodo nastali v obdobju. Proračun podjetja je kategorija, ki med drugim vključuje kapital, ki ga je treba pritegniti za dosego strateških ciljev strukture.

Funkcionalna

Funkcije proračuna podjetja vključujejo naslednje postavke:

- Načrtovanje operacij, ki zagotavljajo doseganje ciljev podjetja. Treba je opozoriti, da so v procesu njegovega razvoja ključne odločitve pri načrtovanju.

- Koordinacija vseh vrst dejavnosti služb in strukturnih enot. V procesu priprave proračuna se nekatere vrste dejavnosti usklajujejo, tako da vsi oddelki in službe podjetja delujejo usklajeno in si prizadevajo za dosego strateških ciljev. Poudariti je treba, da je odobreni proračun podjetja pomembno orodje za povezovanje obstoječih omejitev in količinskih informacij.

- Nadzor nad tekočimi dejavnostmi podjetja. Skrbno načrtovan proračun je poseben standard, s katerim je običajno primerjati dejansko dosežene rezultate.

- Spodbujanje vodstva centrov odgovornosti za doseganje ciljev. Vsak direktor bi moral vedeti, kaj visoki uradniki pričakujejo od dela svojega centra odgovornosti.

Naloge proračuna

Proračunsko financiranje podjetja je sestavni del ene izmed vodstvenih funkcij. Gre za načrtovanje. Zato je oblikovanje proračuna prisotno v absolutno vsakem učinkovitem sistemu upravljanja podjetja. Treba je določiti cilje načrtovanja.

Naloge oblikovanja zasebnega načrta so običajno naslednje:

- Informacijska podpora proizvodnih procesov in prodaje s potrebnimi elementi.

- Preprečevanje gibanja obveznosti in sredstev podjetja zunaj okvira načrtovanih nalog in ciljev, zlasti preusmeritev sredstev iz prometa, ki presega normo.

- Preprečevanje nepotrebnih denarnih stroškov.

- Motivacija zaposlenih.

- Koordinacija in nadzor dela v zvezi z izvajanjem načrtov.

Faze priprave proračuna

Proračun podjetja se izvaja v več fazah. Priporočljivo je upoštevati naslednje faze priprave proračuna:

- Oblikovanje in naknadna odobritev finančne strukture podjetja ali podjetja. Treba je opozoriti, da je njegovo oblikovanje potrebno za prenos pooblastil v zvezi z razvojem posebnih proračunov na direktorje centrov odgovornosti.

- Ustvarjanje strukture proračuna podjetja. V tem primeru se izvaja strukturiranje, da se utrdijo pristojnosti in členi o pripravi proračuna za odgovorne vodje delujočih centrov odgovornosti. Tu so določene podrobnosti o razmerjih, ki obstajajo med elementi splošnega proračuna. Na podlagi rezultatov se izda uredba o strukturi proračuna in predpisi o proračunu zasebnega tipa.

- Odobritev proračunske politike podjetja (to kategorijo bomo podrobneje preučili v naslednjem poglavju).

- Oblikovanje proračunskih predpisov. Treba je opozoriti, da postopkovni predpisi vključujejo določitev časovnega obdobja (sicer imenovanega za obzorje); postopki, povezani z načrtovanjem in ustvarjanjem prihodkov in odhodkov proračuna podjetja; proračunski formati, akcijski program.

Fiskalna politika

Treba je opozoriti, da je proračunska politika podjetja, glede na obliko, podobna računovodski. Odseva naslednje točke:

- Tehnike vrednotenja, pa tudi načela za ustvarjanje načrtovanih stroškov izdelka ali storitve.

- Načini vrednotenja in kasnejših odraz premoženja.

- Načini prikazovanja obveznosti in terjatev;

- Načela, povezana z načrtovanjem prihodkov od prodaje izdelkov.

Proračunski sistem in njegova struktura. Operativni proračun

Tako se na podlagi zgornjih poslovnih procesov podjetja gradi tako imenovani sistem funkcionalnih proračunov. Skupaj je to proračun podjetja, ki se imenuje splošno. Sestavljen je iz dveh vrst proračunov: finančnega in operativnega.

Slednje kaže, da se gospodarska aktivnost podjetja odraža predvsem s sistemom posebnih tehničnih in ekonomskih kazalnikov proračuna podjetja, ki označujejo nekatere vidike in stopnje proizvodnje in poslovanja.

Pomembno je opozoriti, da je končni cilj takega proračuna oblikovanje glavnega načrta, ki upošteva tako dobiček kot izgubo podjetja. Med njegovim razvojem se uporabljajo proračuni za proizvodnjo, prodajo, nabavo, splošne proizvodne stroške, stroške dela, poslovne stroške, pa tudi administrativne stroške.

Finančno načrtovanje

Najpomembnejša sestavina splošnega proračuna podjetja je finančni proračun. Na splošno je priporočljivo, da se to obravnava kot bilanca stroškov in dohodka organizacije. V tem primeru se količinske ocene odhodkov in proračunskih prihodkov podjetja, ki se odražajo v poslovnem proračunu, v vsakem primeru pretvorijo v denarne. Njegov ključni cilj je domnevni odraz virov denarnih prejemkov in navodil za njihovo uporabo.

Torej je s to vrsto proračuna podjetja mogoče dobiti naslednje podatke: stroške prodaje, celotni dobiček in obseg prodaje, odstotek stroškov in dohodkov, obdobje vračila naložb, skupni obseg naložb, pa tudi porabo izposojenih in lastnih sredstev. Finančni proračun je načrt, kjer se lahko seznanite z domnevnimi viri finančnih virov in navodili za njihovo uporabo.

Vključuje proračun za kapitalske odhodke, napovedni izkaz poslovnega izida, denarni proračun podjetja in v prihodnosti izkaz finančnega položaja in bilance stanja.

Glavni cilj finančnega načrtovanja je v celoti zagotoviti proces reprodukcije s finančnimi viri, ki so pomembni tako po obsegu kot po strukturi. V procesu doseganja tega so izpostavljene naslednje ključne naloge finančnega načrtovanja:

- Oblikovanje sistema finančnih načrtov z obvezno dodelitvijo strateških, operativnih in upravnih med njimi.

- Identifikacija obsega načrtovanja.

- Izračun potrebnih finančnih virov.

- Napoved prihodkov in odhodkov proračuna podjetja.

- Izračun obsega, pa tudi strukture zunanjega in notranjega financiranja, določitev rezerv in dodatno določanje obsega financiranja.

Vzorčni proračuni podjetij

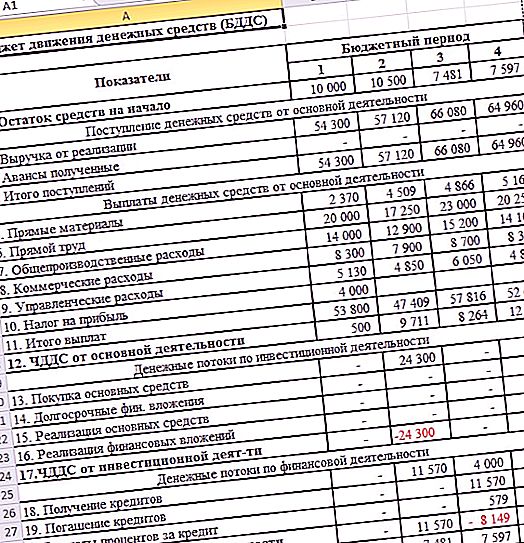

Postopek sestavljanja BDSDS in BDR je lahko videti kot spodaj. Priporočljivo je, da se v podjetju ali v podjetju pripravi proračun na primeru strukture proizvodnje. Za začetek razmislite o proračunu denarnih tokov:

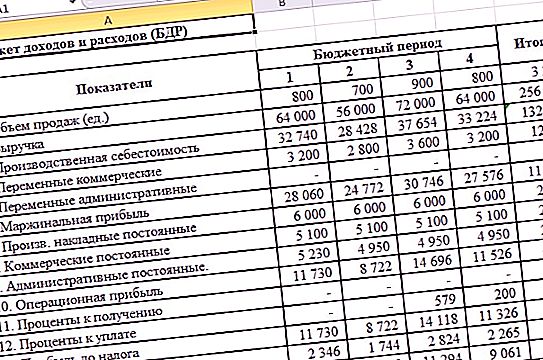

Sledi proračun stroškov in prihodkov:

Omeniti velja, da smo predstavljeni primer čim bolj poenostavili. Toda tudi iz tega je razvidno, da je priprava proračuna prek tabel precej naporen postopek, saj morate zbrati vse funkcionalne proračune v eno celoto in predpisati makrone, formule za pravilno prikazovanje končnih rezultatov. Če vzamete pravo podjetje ali holdinško strukturo, si težko predstavljate, koliko postane proces priprave proračuna v Excelu veliko bolj zapleten.

Dodati je treba, da ima primer implementacije obravnavane tehnologije na osnovi Excela veliko število pomanjkljivosti: način za enega uporabnika, pomanjkanje diferenciacije dostopa do podatkov, pa tudi možnost usklajevanja proračunov funkcionalnega tipa, zahtevnost konsolidacije ipd. Tako se proračun s predstavljeno metodo ne šteje za najboljšo izbiro za podjetje.

Proračun na platformi 1C

Najbolj priljubljena metoda danes je oblikovanje proračuna organizacije s pomočjo 1C. Avtomatizacija vodstvenega računovodstva in oblikovanja proračuna na podlagi 1C - na primer v sistemu WA: Financier - pretvori postopek priprave proračuna v učinkovitejšega v primerjavi s proračunom v Excelu. Omeniti velja, da navedeni podsistem priprave proračuna vključuje možnost oblikovanja in naknadnega nadzora nad operativnim in finančnim proračunom.

Prednosti rešitve

Predstavljena rešitev izvaja posebne mehanizme, s katerimi imajo uporabniki možnost samostojne konfiguracije strukture proračunov, razmerja, ki obstajajo med njimi, in načine pridobivanja dejanskih informacij in podatkov za izračune. Omeniti velja, da aktivirani mehanizem za interakcijo z zunanjimi računovodskimi sistemi vključuje uporabo zunanjih podatkov tako za izračun načrtovanih kazalnikov ali za izdelavo poročil kot za prikaz dejanskih informacij o proračunskih registrih.

Ta sistem vam omogoča učinkovito gradnjo poslovnih procesov, povezanih s proračunom, na vseh njihovih stopnjah:

- oblikovanje proračunskega modela;

- nadaljnje usklajevanje proračunov in ustrezne spremembe;

- prikaz dejanskih informacij v skladu s predpisi o proračunu;

- skrben nadzor nad izvrševanjem proračunov (operativnih in finančnih);

- načrtovati analizo kazalnikov o dejstvih s pomočjo naprednih orodij poročanja;

- razvoj poslovnih rešitev.

Razvrstitev načrtov

Podjetja praviloma oblikujejo načrte, tekoče, operativne in strateške. Slednje je treba razumeti kot načrte za razvoj poslovanja na splošno, pa tudi za širitev dolgoročne strukture podjetja. S finančnega vidika strateški načrti tvorijo pomembne deleže reprodukcijskih in finančnih kazalcev, prav tako pa so značilne strategije v zvezi z naložbami in priložnostmi za kopičenje in ponovno vlaganje. Takšni načrti določajo obseg in strukturo finančnih virov, ki so potrebni za ohranitev strukture kot poslovne enote.

Razvoj sedanjih načrtov poteka po strateški metodi njihove podrobnosti, z drugimi besedami, če prva vrsta načrtov daje približen seznam finančnih virov, njihove usmeritve uporabe in obsega, potem je v okviru načrtovanja trenutne vrste vsaka naložba povezana z viri financiranja.

Tako so strateški načrti „makrostruktura“ finančnih virov (prednostna področja naložb, načini izposoje sredstev, možnosti spremembe kapitalske strukture), trenutni pa opisujejo učinkovitost tistih virov financiranja, ki niso izključeni. Vsebujejo izračun stroškov kapitala in njegovih sestavnih delov (posojila, krediti, kapital itd.), Pa tudi oceno ključnih področij strukture strukture in načinov ustvarjanja dohodka s finančnega vidika.

Pod operativnimi načrti veljajo taktični načrti kratkoročne narave, ki so neposredno povezani z doseganjem ciljev podjetja, na primer načrt proizvodnje, načrt nabave materialov in tako naprej. Operativni načrti so sestavni del letnega ali četrtletnega celotnega proračuna podjetja.